让不懂建站的用户快速建站,让会建站的提高建站效率!

热门栏目

自选股

数据中心

行情中心

资金流向

模拟走动

客户端

热门栏目

自选股

数据中心

行情中心

资金流向

模拟走动

客户端

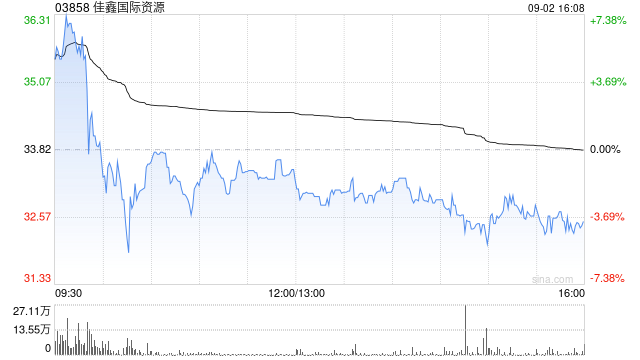

中金发布研报称,看好佳鑫外洋资源(03858)巴库塔扩产以及在中亚开荒有色资源的成长潜能,督察跑赢行业评级,筹商到盈利调度和港股流动性天元证券_实盘配资平台-股票杠杆交易开户指南,上调方针价67%至158.3港元,对应2026/2027e

18.0/10.9x P/E,有52%上行空间,上调2026-2027e归母净利润+110%/

+122%至40.1/66.4亿港元,面前股价对应11.8/7.1x P/E。

中金主要不雅点如下:

公司2025年功绩略高于该行预期

公司公布2025年功绩:初度扭亏为盈竣事历史阻塞。公司收入、毛利为10.6、5.2亿港元,毛利率49%;归母净利润3.1亿港元。由于钨精矿产量奏凯开释访佛钨价偏强启动,公司功绩略超预期。

大家钨供需相关抓续紧缺,法令2026年3月底2026YTD钨精矿均价73万元,当今钨价达到百万元隔邻。该行瞻望2026-2027年钨精矿价钱80、90万元/吨。

2025年4月巴库塔钨矿过问一期生意化分娩,在大家主要供给增量表情中领先竣事盈利

产量上,2025年公司钨矿石选择量280万吨,65%钨精矿产/销量5008/4879吨,边界冉冉突显。价钱上,公司钨精矿平均售价19.6万东谈主民币(不含税),接近2025年4-12月国内钨精矿均价。本钱上,该行测算全年公司钨精矿税前齐全本钱13.9万港元/吨。获利于钨精矿业务量价皆升和本钱适度智商,公司归母净利润达3.1亿港元,初度同比转正。

现款流方面,公司筹划行动现款流历史性转正,同期财务杠杆显赫优化。2025公司筹划行动、投资行动、融资行动现款流净额为+5.1、-1.1、+5.8亿港元。公司金钱欠债率55%,同比显赫着落46ppt。

抓续推动巴库塔二期诞生,建成后年矿石处理量有望相较于一期普及50%

公司筹划推动诞生矿石分选系统,2027年起将其整合至现存采矿历程,年矿石处理量可普及至495万吨,较一期330万水平+50%。诞生完成后,公司瞻望钨精矿年产量恒久可达1万吨以上,强化巴库塔大家最大露天钨矿地位。

解决团队上风互补,访佛现款流日趋充沛,有望赋能公司在中亚进一步开荒有色资源

法令2025年底三大股东方恒兆外洋、江西铜业、中国铁建抓股31.3%/30.1%/10.8%。该行以为公司有望受益于生动的有计议机制,及国央企淳朴的产业智商。

风险指示:公司产量不足预期;卑劣需求不足;钨价大幅波动。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

背负裁剪:史丽君 天元证券_实盘配资平台-股票杠杆交易开户指南

天元证券_实盘配资平台-股票杠杆交易开户指南提示:本文来自互联网,不代表本网站观点。